MULTAS DE 60% E 80% SAEM DA COBRANÇA DO ICMS- GOVERNO DO ESTADO ATENDE PEDIDO DO SINDIMACO NO CAMPO TRIBUTÁRIO

Caríssimos,

Compartilho com vocês, mais uma conquista Sindimaco: a alteração no percentual aplicado em Goiás em multas por atraso no ICMS, é pedido nosso e fruto de um trabalho de persistência!

Recebemos o comunicado pela Fecomércio que foi aliada importantíssima e parceria na busca desse entendimento para a redução no percentual de 60% e 80% em multas por pagamento do ICMS, fora do prazo legal.

É com muita alegria que repasso a nossa conquista por ser um reflexo de nossa força e argumentação; ações que têm efeitos em nossos negócios. Goiás, agora, se equipara com o restante do Brasil no percentual de 20% cobrado no valor de multa no ICMS. Revisão feita somente a partir da nossa provocação e debates.

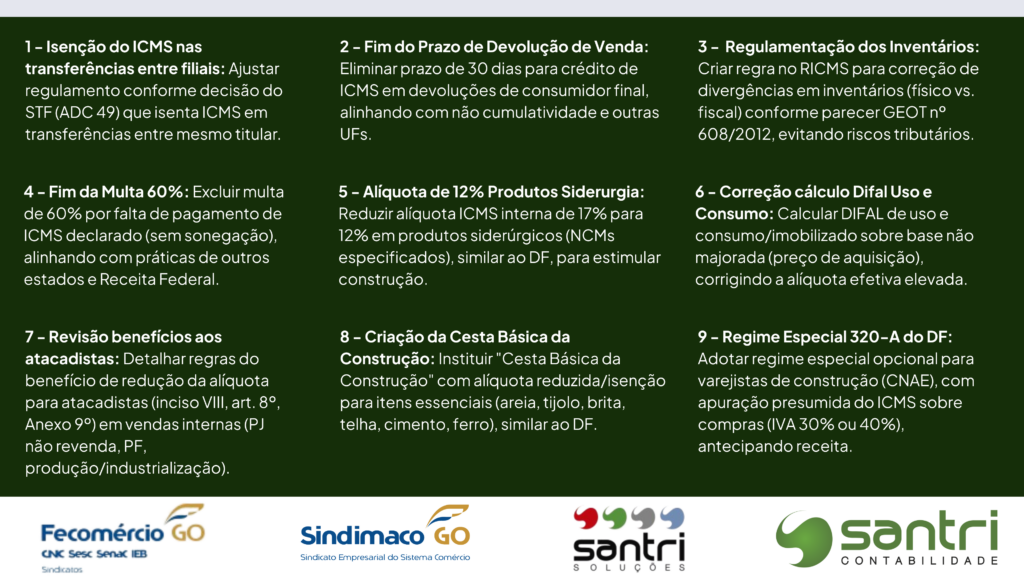

Importante frisar que esse trabalho de campo teve início em abril de 2022 juntamente com o pacote de reivindicações do nosso segmento, ao todo nove (09) solicitações. Conquistamos à época a mudança de data do ICMS para o dia 10 de cada mês, mas a mudança no percentual praticado em Goiás não foi atendida pela secretária de Economia, que a época era Cristiane Schmidt.

Retomamos a pauta em 2023, quando assumi a presidência interina da Fecomércio. Nova rodada de conversas para convencimento sobre uma prática que colocava Goiás em cobrança diferente do restante do Brasil. Por isso, eu reforço que a nossa luta em mesa de negociação tem força e peso no campo político e econômico.

No comunicado que recebemos, a alteração em leis, que regem a cobrança de multa, foi feita em novembro de 2024 e publicada na Lei n.º 23.063/2024 para efeitos a partir de fevereiro de 2025 no código tributário estadual, atingindo as leis 11.651/91 e a Lei do Processo Administrativo de número 16.469/09. Os efeitos revogaram os incisos I, II do art. 71, da Lei 11.651/91 que estabeleciam tais multas.

Na consulta ao DARE dos débitos oriundos das notificações já consta aplicação de MULTA de 20% (vinte por cento), conforme alteração da Legislação em vigor desde 01/02/2025.

Compartilhe com seu contador!

Foram revogados os incisos I e II do art. 71, da Lei 11.651/91, que estabeleciam multas de 60% (sessenta por cento) e 80% (oitenta por cento), do valor do imposto regularmente registrado e apurado em livro próprio, pela omissão do seu pagamento.

O tributo declarado e não pago no prazo regulamentar deve ser acrescido de juros de mora de que trata o art. 167 (SELIC) e de multa de caráter moratório, calculada nos termos da alínea “b” do inciso II do art. 169, ambos da Lei 11.651/91.

A multa de caráter moratório será calculada à taxa de 0,33% (trinta e três centésimos por cento) por dia de atraso até o limite de 20% (vinte por cento).

Ainda, alterou a Lei 16.469/09, definindo que são exequíveis os créditos tributários decorrentes de tributo declarado pelo sujeito passivo e não pago no prazo regulamentar, nos termos previstos no art. 157-A da Lei 11.61/91, devendo ser inscrito em dívida ativa, quando esgotado o prazo para pagamento.

O crédito tributário inscrito em Dívida Ativa, decorrentes do tributo declarado pelo sujeito passivo e não pago no prazo regulamentar, ainda poderá ser objeto de PEDIDO DE REVISÃO EXTRAORDINÁRIA ao Conselho Administrativo Tributário, nos termos do art. 6º, inciso III, da Lei 16.469/09, caso seja identificado pelo contribuinte erro de fato substancial que implique alteração total ou parcial do lançamento.

Novamente agradeço a confiança de todos vocês e reforço o nosso slogan:

Juntos somos mais fortes!

Muito obrigada,

Irma Fernandes

Presidente.